卫星创投的机遇

先来说下为什么卫星创投有好的机会。

1、 这是一个超过 2000 亿美元的大市场

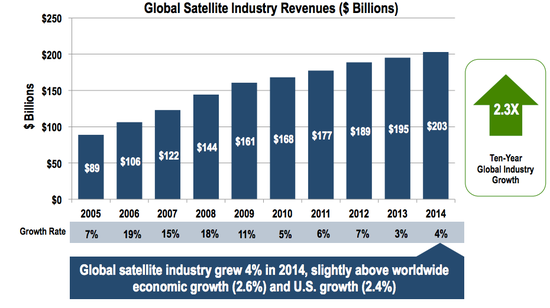

毫无疑问,卫星行业是一个巨大的市场。根据 SIA(美国卫星产业协会)去年发布的数据,截止 2014年,整个卫星行业市场规模已经超过 2000 亿美元。相比于 2005年,增长了 2.3 倍,未来还将持续增长。

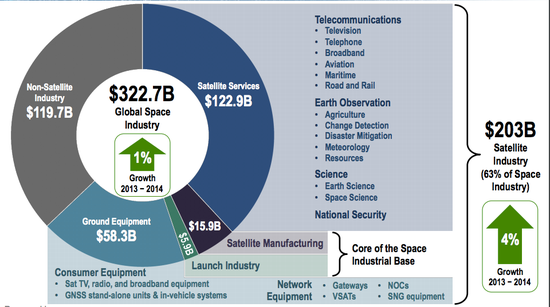

在细分的卫星服务业、卫星制造业、发射服务业和地面设备制造业四个领域中,仅卫星服务业的规模就已经超过了 1200 亿美元。

2、这是一个不断增长的市场

卫星行业更像是供给驱动型的行业,供给充分后,价格降低,就会带动需求和使用。未来,这个行业还有巨大的增长空间。

以通信卫星为例,OneWeb、O3B Networks 等创业公司都是互联网巨头争抢的标的,背后的逻辑就是抢占新的网络入口。Google 不仅是 O3b 最早的投资人之一,还投资了既做火箭又做卫星通信网络的 SpaceX。作为中国版 Google,百度CEO 李彦宏早在 2014年 两会就提案,建议政府鼓励民营企业进入火箭、卫星发射等航天领域,醉翁之意自然不在酒。

以遥感卫星为例,基于卫星数据做决策分析,其可行性、有效性均已经被验证。Orbital Insight 、Spire、PlanetiQ、Windward等创业公司的服务,均已经从政府客户拓展到商业客户。 Ardusat 、九天微星等公司,则计划向普通人开放卫星的使用权。更何况背后,还有 Google、百度这些互联网地图提供商,为了提高导航完全舍得烧钱的汽车厂商……

(注:上图为卫星市场规模)

3、卫星创业的技术门槛还在不断降低

卫星业发展至今,技术已比较成熟,创业公司不仅有部分可以参考借鉴的技术解决方案,也可以获得部分相关的技术支持。另一方面,诸如汽车、船舶等工业发展,技术提升,部分材料已经达到航天级别或是军工级别,使创业公司的产品价格更具竞争力。

以目前创业公司最看中的微小卫星为例,这些年制造的技术一直不断成熟。创业团队 NanoSatisfi 利用 Arduino 开发板,就做出了开源卫星项目 ArduSat ,拥有基本探测功能。再加上,最近几年还出现了 Pumpkin 这样专门销售微型卫星组件的公司,卫星制造门槛与成本不断降低。

此外,卫星上搭载的其他技术也已经比较成熟、简单。有人曾调研过 Skybox 和 PlanetLabs 等公司的产品。他们制造卫星使用的技术中包括了:手机的无线发射组件、医疗设备的处理器、电影拍摄的摄像机、已经互联网的开源硬件,技术成熟,且不难取得。

Satellogic 的创始人 EK 此前接受 36 氪采访时就表示,“现在这就像是做手机一样”,做卫星唯一的风险就在于 “你愿意承担造卫星失败造成的经济损失”。

4、政策不断放宽

航天行业研发周期长,前期投入高,没有政策的支持与鼓励,很难发展。军民融合、军用技术转民用,是全球范围内的趋势。

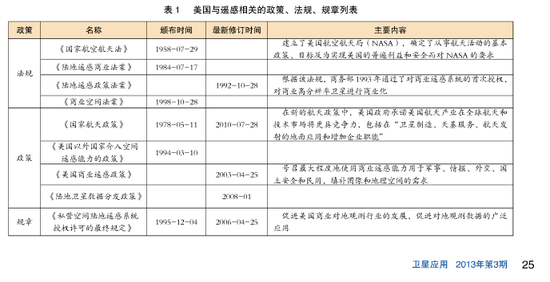

以美国为例,自冷战结束后,政府制定相关的法律、法规、政策,出台相应的航天应用计划(在美国卫星属于航天应用领域),加速了卫星领域的商业化。一方面,税收政策上给予优惠,明确了从事航天活动可以免税,刺激民营公司投资;一方面,政策确立商业行为的合法化,保证民营公司的权利。

(注:图表来自《美国卫星遥感政策和法规体系及其作用》)

以美国遥感卫星,1992年 美国通过《遥感政策法规》,颁发牌照,提出政府 “优先购买商业数据”后,美国商业遥感市场蓬勃发展。2015年,奥巴马政府明确规定,外星采矿合法化,诸如Planetary Resources 、Deep Space Industries等公司将从中收益,该领域也将获得新的发展动力。

政策的因素对中国民营航天企业的刺激同样明显。中国的民营微小卫星企业纷纷涌现,最重要的因素就是政策放开。以往卫星属于军品,管控严格。2014年11月,政策明确鼓励民营企业进入卫星市场;2015年5月,将军民融合发展上升到国家战略层面。而对微小卫星市场的乐观预期,也会直接催生了火箭行业的创业。

5、人才供给充足

人才供给充足,是美国卫星创业公司能够发展的重要保证之一。这种红利则是政府、民营航天企业共同努力的结果。自克林顿政府以来,一直鼓励校企合作,加大对航天领域等高科技行业的投入,开放科技移民政策。NASA 至成立一来,一直把教育作为自己的重要任务之一,开放研究中心及相关设施,吸纳学生前来实习。

美国的老牌民营航天公司,为了满足自身的用人需求,也在想法设法培养相关领域的人才。比如,雷神公司从2005年就开始推动“Math Moves U”项目,洛马公司积极赞助“National EngineersWeek”活动。此外,他们还与学校合作,为学生提供奖学金及项目支持。仅以洛玛为例,合作过的公司就超过80所。

这些航天体系的学生,毕业之后往往就能很容易找到高薪且对口的工作。因此,航天航空专业一直是最受欢迎的专业之一,能够吸引大量的人才。Bagaveev 在向他们的投资人郭威分析项目时,就提到了这一点。

在国内,航天体系属于 “国家队”,曾经的高收入、高福利吸引大量的人才。随着市场经济发展,年轻一代加入航天体系,加班多、工资少已经不能让部分人满意,出走离职已经不是什么大新闻了。随着 “军民融合” 策略上升到国家战略层面,从体系内出走的人才肯定还会越来越多,民营创业公司未尝不是一个好的选择。

卫星创投的挑战

即使有种种利好消息,卫星创投背后同样蕴含着巨大的困难与挑战。我们能在媒体上看到的,永远只是阶段性成功的一小部分,更多的失败案例则被隐藏在历史的尘埃中。

1、投入大,周期长

与其他工业相比,卫星产业投入周期长,往往至少需要 5-10年,才能见到阶段性的大进展。对绝大多数创业者和投资人来说,这都是巨大的考验。

以 Oneweb 为例,这家公司成立于 2012年,希望发射 648 颗卫星,完成对地面局部区域的互联网覆盖,提供约 50 兆 / 秒的网速,数据在这样的距离来回传输速度会达到 20 毫秒。到要到 2017年,才能发射第一颗卫星。期间创始人 Greg Wyler 已为 OneWeb 个人投入 600 万美元,维珍 (Virgin) 与高通(Qualcomm) 也各投了数千万美元。Greg Wyler 预计将需要 20 亿美元以保证 OneWeb 计划正常进行。

比 OneWeb 更早做卫星通信网络的 O3b ,成立于 2007年,目前 也仅仅拥有 12 颗运行中的中地球轨道卫星,初始星群容量 192 Gbps,服务 40 多家客户,拥有活跃客户的国家达 31 个。而现在其吸纳的投资已经超过 10 亿美元,投资方包括 Google、卫星巨头 SES、有线电视运营商 Liberty Global、投资银行 Allen&Company、南非开发银行等。普通的投资机构往往很难承受如此高的投入。

在创投环境宽松的美国尚且如此,在国内做卫星领域的创业,能够持续获得发展资金,必然是一个重大的难题。目前,国内科创航天团队已经完成数百万元天使融资,不过投资方为中科红旗原副总裁黄思源,后者也将会在未来成为科创航天的客户之一,本质上也是战略投资。另一家做卫星的创业公司九天微星,2015年10月 完成种子轮融资,其融资也基本来自团队和朋友。

2、无线电资源稀缺,报批难

根据国际电联《无线电规则》的规定,凡是希望得到国际承认并受到保护的卫星系统,都需要按照《无线电规则》的规定程序向国际电联的无线电通信处登记。目前,国际电联已经登记了 2500 个卫星网络,可供使用的频段资源已经很有限。

以 OneWeb 为例,目前制约其进度的一个主要因素就是——能否获得国际通信协会的无线电波段许可权。不过,OneWeb 的创始人 Greg Wyler 此前曾创办了 O3b, 很可能通过 O3b 获得了特定频段的使用权。即使是 SpaceX,目前也未获得相关的资源。

而我国大陆仅完成 1 个 C 频段轨道位置的登记,远远不能满足我国卫星的需要。目前,我国就有很多卫星因为没有办法完成轨道位置和频率 (谱) 登记,而无法使用。未来,这方面的资源还会更日益稀缺。

3、发射服务资源稀缺

不难理解,随着卫星服务需求的增加,需要发射的卫星数量大增,对于发射服务的需求激增。但目前的发射资源依然十分有限。

长期以来,中国的火箭主要服务于军方及政府,商用火箭发射服务商缺失,微小卫星持续规律发射是个难题。零壹空间创始人舒畅告诉 36 氪,以中国科学院长光卫星为例,有科研院所背景,想在 2020年 前发射 66 颗卫星组网,都很难获得规律的发射服务。

此外,美国不允许 SpaceX 火箭运到中国来发射,中国的卫星也不允许去美国发射。再加上,国家十三五期间,计划实施航天发射 120 次左右,目前仅仅完成十几次,接下来几年的国家发射任务都很重,留给商业发射的资源有限。

即使国内已经出现了零壹空间这样的民营火箭发射服务商,未来是否能够提供规律性的发射服务也是难题。一方面,一直以来,发射场都是军方控制,属于稀缺资源。如果是液体燃料驱动,需要专业的发射场地。另一方面,火箭与导弹技术相似,是否能得到国家政策的许可也是一个未知数。

4、竞争对手降维打击

对于创业公司来说,来自传统厂商的降维打击不可避免。创业公司种树,传统厂商收获,在卫星领域也不可避免。

不管是做卫星制造、卫星运营服务,都扰不可卫星制造环节。而这一点则是传统卫星公司的优势。当创业公司探索出来可行的运营模式、商业模式后,传统厂商可以很快的跟进。此前,36 氪采访科创航天时,创始团队也表达过类似的观点。